결혼 패널티라는 용어를 들어본 적이 있는가.결혼 패널티라는 용어를 만든 사람은 꽤 감각이 있는 사람 같다. 혼인을 하면 대출이나 청약이 미혼보다 불리해지기 때문에 결혼을 하면 손해를 본다는 인식이 생기게 된 것 같다.국토교통부도 이런 문제점을 인식했는지 ‘결혼 패널티’를 없애기 위해 기존 제도를 수정하고 있는데, 지난 포스팅에서는 ‘신생아 특별공급’에 대해 다뤄봤다면 오늘은 신생아 특례구입자금 대출에 대해 다뤄보려고 한다. 신생아특례구입자금대출도입

신생아 특례구입자금 융자는 2개 은행으로 요약할 수 있을 것으로 보인다.① 아이를 낳으면 소득요건을 대폭 완화해주고, ②아이를 낳을수록 우대금리를 적용해준다!자,그럼자세히살펴볼게요.

그동안 디딤돌주택 구입자금을 이용하던 사람들은 모두 느껴봤을 것이다. 아니, 미혼 소득 조건은 6천만원까지인데 기혼 소득 조건은 7천만원까지? 사람이 2명으로 늘면 소득조건도 2배로 늘려야지 1천만원 올린다는 게 말이 돼?이에 내년 1월께 출시 예정인 ‘신생아 특례구입자금’ 상품에서는 신생아 출산부부 합산 연소득을 1억3000만원까지 완화해 적용하기로 했다.(그런데 신생아뿐만 아니라 일반 기혼자가 빌릴 때도 연소득을 늘려야 하지 않을까…)?)어쨌든 기존 6천만원에서 1억3천만원까지 2배 이상 소득요건이 완화된 점은 환영할 만한 대책인 것 같다.금리도 최근 시중금리 대비 대폭 완화돼 출시될 예정인데, 1.6~3.3%의 저금리로 최대 5억원까지 빌릴 수 있어 대출을 받은 뒤 아이를 더 낳았다면 1인당 0.2%포인트를 추가로 인하해주는 것으로 알려졌다.

인기글

")

![[세종] 2023년 자율주행실증 규제자유특구 비R&D 사업화지원사업 수혜기업 모집 공고](https://www.e4ds.com/news_photo/DIL7KZDN6M9RTXXAWXC5.png "[세종] 2023년 자율주행실증 규제자유특구 비R&D 사업화지원사업 수혜기업 모집 공고")

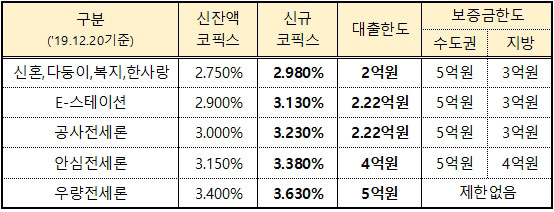

대상 주택의 가액도 9억으로 상향 조정됐기 때문에 위 표를 보면 내년 1월 출시되는 ‘신생아 특례대출’의 큰 틀을 이해할 수 있을 것으로 보인다. 신생아 특례 전세자금대출 도입

주택구입자금뿐 아니라 전세자금도 현실화될 전망이다.

신생아특례구입자금과 신생아특례 전세자금의 가장 큰 차이는 금리와 대출한도가 아닐까 싶다.소득 기준은 신생아 특례구입자금과 마찬가지로 1.3억 이하 가구를 지원하지만 전세자금이어서 금리는 1.1~3.0%로 더 싸다. 그리고 대출 한도도 3억원이 적용된다. 조금 달라진 점은 신생아 1인당 금리를 0.2%포인트 인하하고 특례금리도 4년 더 연장한다는 점! (최장 12년까지) 아이를 낳을수록 더 낮은 금리로 오래 빌릴 수 있는 정책인 것 같다.

끝맺음

개인적으로는 소득 조건이 종전보다 2배 늘었다는 점이 개운하다. 미혼의 소득조건은 6천만원, 기혼의 소득조건은 7천만원, 이게 얼마나 말이 안 됐는가! 현실화해야 할 제도는 빨리 개선됐으면 좋겠다. 끝.